今回は、「全社的内部統制」の構築及び評価について説明します。

「全社的内部統制」の構築

「全社的内部統制」とは、企業が財務諸表の信頼性を確保し、経営全般における不正行為を防止するための、組織全体にわたる統制活動の枠組みで、企業全体の活動に影響を与える可能性のあるリスクを適切に管理するために、経営層が責任を持って構築・運用するために必要な取り組みです。単に個々の業務プロセスにおける統制にとどまらず、企業全体を俯瞰した視点から、経営戦略の実現と組織目標の達成を支援することを目的としています。

「全社的内部統制」の構築とは書いていますが、何かを取り立てて作り込むものではありません。先のコラムで書いた6つの基本的要素を確実に実現することが「全社的内部統制」の構築になります。

実施においては、推進部門の責任者は経営者から権限を委託され、全従業員に対し6つの基本的要素の推進を行うことになります(※1参照)。推進の際には、必要に応じて規程類の整備(新規作成、既存の規程の見直し等)を行い、その規程に従って推進し、実施したことの記録を残すことが必要です。

※1:実際は、「実施基準」に付属している「財務報告に係る全社的な内部統制に関する評価項目の例」の42項目それぞれ個別に対応を図ることになります

「全社的内部統制」の評価

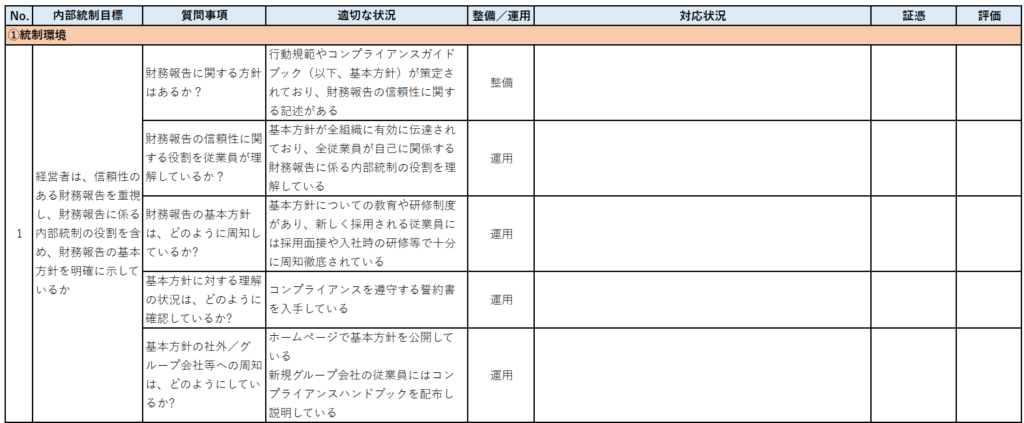

「全社的内部統制」の評価は、一般的に「全社的内部統制評価チェックリスト」に基づいて評価します。この「全社的内部統制評価チェックリスト」ですが、コンサルタントを利用される場合、たいていコンサルタントは「全社的内部統制評価チェックリスト」のひな形を持っています。組織はこのひな形を入手し、質問項目を自社にマッチした内容に修正します。

コンサルタントを利用しない場合、「実施基準」に附属している「財務報告に係る全社的な内部統制に関する評価項目の例」をベースに、各評価項目の内容を自社にマッチした表現に変更し「全社的内部統制評価チェックリスト」を完成させます。

その後、推進部門の責任者が、経営者から聞き取りをし、証憑を収集しながら全項目の整備状況及び運用状況を「全社的内部統制評価チェックリスト」に記入します。推進部門の責任者は、自己評価としての達成度を記入し終了となります。

全項目の評価が終了し、証憑の収集が全て集まった後、監査部門の担当者が、「全社的内部統制評価チェックリスト」の全項目において一つずつ、整備状況、運用状況、自己評価、証憑を確認しながら、独立した視点で評価し、「全社的内部統制評価チェックリスト」に評価結果を記入します。

【参考】「全社的内部統制チェックリスト」のサンプル